まず、自分は相続税がかかるのか確認してみましょう。

そして、いざ相続税の申告が必要となった時に慌てないよう、 相続税の計算方法も知っておきたいですね。

この記事で出てくる相続用語

【相続】 相続人が被相続人の財産を引き継ぐこと

【遺贈】 相続人以外の人が遺言によって被相続人の財産を引き継ぐこと

【被相続人】 亡くなった人。故人

【相続人】 被相続人の財産を引き継ぐ権利がある人

相続サポートセンター様のご紹介

佐藤 智春さん

仙台相続サポートセンター所長 相続専門税理士

専門分野相続税・贈与税・所得税・事業承継・黒字解散

管野さん

仙台相続サポートセンター新人スタッフ

「相続税は、相続や遺贈によって取得した財産が一定金額を越えた場合にかかる税金で、平成27年に基礎控除が引き下げられ、相続税の申告が必要な方が以前の倍となりました。」

「自分は大丈夫!と思っていたのに実は相続税がかかる方は意外と多いですよね。」

「今回はおおまかな相続税の計算方法についてご説明します。」

STEP1 相続財産の総額を算出

「まず相続財産の総額を計算します。計算方法及び相続財産の内容については以下の通りです。」

「債務や葬儀に係った費用や、生命保険は非課税分までを財産から引くことができるのですね。」

STEP2 相続財産の総額から基礎控除額を引く

「基礎控除額の計算方法は覚えていますか?」

「『3,000万円+法定相続人の数×600万円』ですよね。これはもうバッチリです!」

「その通りです。相続財産の総額から基礎控除額を引くことにより課税される遺産総額が出てきます。」

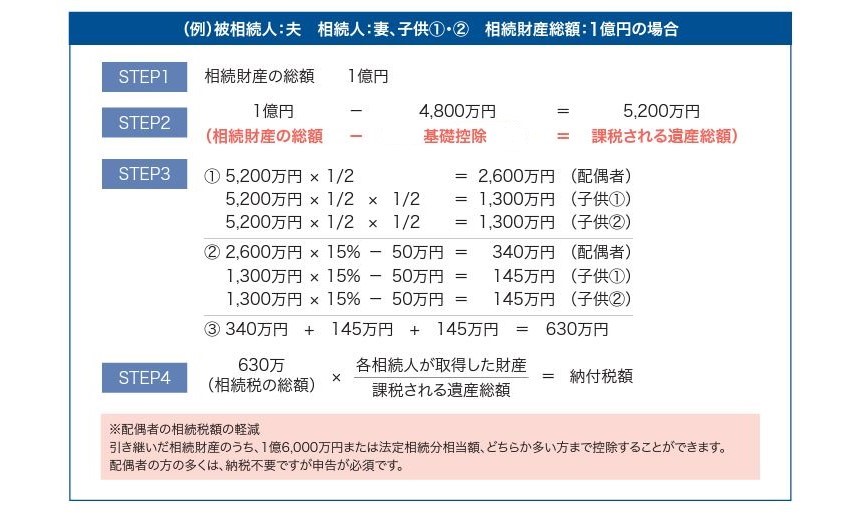

STEP3 相続税の総額の計算

「課税される遺産総額(STEP2)を法定相続分に按分します。

按分したそれぞれの金額に税率を掛け、(相続税の速算表参照)

計算したそれぞれの税金を合算した税額が、相続税の総額となります。」

「文系の私にとってはすでに頭が痛いです・・・」

STEP4 各人の納付すべき相続税額の計算

「各人の納付すべき相続税額の計算各相続人が取得した財産の割合で、相続税も按分します。」

例:子供の1人が相続財産の1/2を受け取った場合、相続税の総額の1/2を支払う

※相続税額は配偶者・直系血族以外(代襲含む)に該当すると、2割加算になります。

「財産をもらった人がもらった額に応じて納税するんですね。」

「相続人が配偶者と子供2人の計3人だった場合の例を見ると理解しやすいかもしれません。」

「今回はおおまかな説明だったので相続税の計算は簡単に見えたかもしれませんが、相続財産の総額を計算するために集めなければいけない資料は膨大で、適切な評価も困難なためSTEP1の時点で諦める方は多いです。」

「戸籍や財産の資料を集めて、相続財産の分け方を考えて、相続税を計算して、納税して・・・これらの作業を家族が亡くなってから10か月以内に終わらせるというのはかなり難しいですよね。」

「相続財産の計算方法や、資料収集に自信の無い方、相続税の申告期限が迫ってしまっているという方はぜひ仙台相続サポートセンターにご相談ください。」

「これくらいなら自分で出来そう!」 or 「たぶん無理!!」みなさまはどう感じたでしょうか?

適切な判断が難しい財産を持っている、相続人が複雑、などの事情がある場合は計算までたどり着けないかもしれませんね。

不安を感じた時は、ぜひ専門家へ相談を。相続専門だからこそできるアドバイスがあります。