今回は配偶者のみが使える制度のお話です。土地の評価額計算はちょっと難しいですが、まずは仕組みを理解しましょう。

〈この記事で出てくる専門用語〉

【控除】 税金を計算する際に所得や支出から差し引かれる金額を指します。

相続サポートセンター様のご紹介

佐藤 智春さん

仙台相続サポートセンター所長 相続専門税理士

専門分野相続税・贈与税・所得税・事業承継・黒字解散

管野さん

仙台相続サポートセンター新人スタッフ

「さて、3回にわたり不動産贈与の説明をしてきました。たくさんあった贈与のお話も今回で最後です。」

「住宅の贈与、本当にいろいろな非課税の制度がありましたね。」

「そうですね。今回は配偶者のみが使える制度と、土地の評価についてお話します。」

贈与

4.贈与税の配偶者控除

婚姻期間が20年以上の夫婦間での居住用住宅の贈与や住宅取得資金の贈与は、課税価格から2,000万円まで控除できます。

| (居住用不動産の評価額) − 2,000万(配偶者控除) −( 110万基礎控除) = 課税価格 × 贈与税率 |

(注2)計算上贈与税がかからなくても、登録免許税や不動産取得税はかかります。

※受贈者(配偶者)が住む場合は不動産取得税の減免を受けることができます。

5.土地の贈与税申告の際の評価額の計算方法について

土地の贈与税申告において、土地の評価は重要なステップです。贈与税申告の土地の評価方法には、路線価方式と倍率方式があります。

(1)路線価方式

主に市街地的形態を形成する地域(路線価が定められている地域)で採用される評価方式で、毎年7月に各国税局が作成する路線価図に基づいて土地を評価します。

| 路線価 × 各種補正率・加算率 × 地積 |

(注) 土地の間口、奥行、地形等で利用しにくい土地は一定の方法により評価額が低くなります。逆に、二つ以上の路線に面している角地などは、土地の利用価値が高くなるため評価額も高くなります。

(2)倍率方式

都市郊外の地域で路線価が定められていない地域で採用される方式で、地域ごとに定められている倍率表に基づいて土地を評価します。

| 固定資産税評価額 × 倍率 |

6.贈与税申告

■贈与税の申告と納税の期限

贈与税の申告と納税は、原則、財産を取得した方が、取得した年の翌年の2月1日から3月15日までに申告し納税することになっています。納税が不要の場合でも配偶者の税額軽減などの優遇制度を利用する場合には申告が必要ですのでご注意ください。

■贈与税の申告書の提出先

原則、贈与税の申告書の提出先は贈与を受けた方の住所を所轄する税務署です。

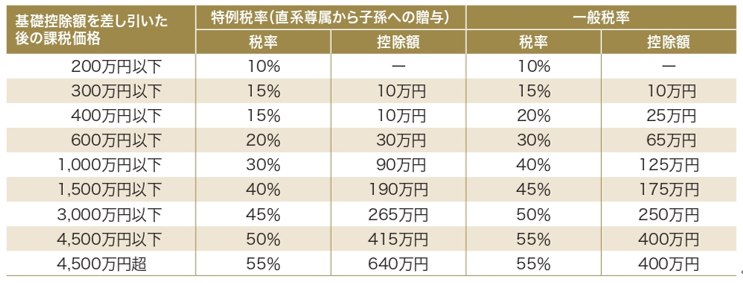

■税率

「土地の評価って難しそうですね?」

「そうです。不動産の評価は複雑な作業ですので、税理士の専門知識を活用することで、適切な評価額を求めることができます。今までもお話していますが、贈与の前には豊富な実績と経験のある当社へまずはご相談いただきたいです。」

さて、4回シリーズでお伝えした不動産贈与のポイント、ご理解いただけましたでしょうか?何となく理解は出来ても、いざ自分一人で手続き…となると実はとても大変な作業になります。後悔しない為には、事前に専門家へ相談することが大切ですよ。