暦年贈与に比べ、相続時精算課税制度の仕組みを理解している方は少ないかもしれません。まずは内容をしっかり理解しましょう。

〈この記事で出てくる専門用語〉

【基礎控除】 全ての納税義務者が無条件で課税標準額から差し引くことのできる一定の金額。例えば相続税の基礎控除は「3,000万円+(600万円×法定相続人の数)」

相続サポートセンター様のご紹介

佐藤 智春さん

仙台相続サポートセンター所長 相続専門税理士

専門分野相続税・贈与税・所得税・事業承継・黒字解散

管野さん

仙台相続サポートセンター新人スタッフ

「さて、前回から不動産贈与のお話でした。暦年贈与に続き、今回は相続時精算課税制度のお話です。」

「暦年贈与とは別の制度もあるんですね。」

「そうです。不動産は大きな金額ですので、相続税がかかるかどうかまで見越して考える必要があります。」

贈与

2.相続時精算課税制度

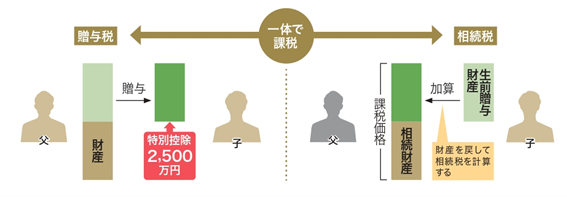

相続時精算課税制度とは、原則として60歳以上の父母または祖父母から、18歳以上の子または孫に対し、財産を贈与した場合において選択できる贈与税の制度です。最大2,500万円まで非課税で受け取ることが可能です。制度の利用には税務署への申告が必要です。2,500万円を超える贈与分については一律20%の贈与税がかかります。

令和5年度税制改正により、基礎控除が新設されました。

従来少額でも申告が必要で、利用しづらかった本制度に基礎控除が新設されたことで、年間110万円までの贈与については申告が不要になりました。

相続発生時には、相続時精算課税制度により贈与された財産額(贈与された時の評価額)を相続財産に加えて、相続税の計算をします。

※相続の時に課税する制度ですので、全くの非課税ではありません。

※制度活用には、贈与を受け110万円を超える場合、翌年の2/1〜3/15までの間に贈与税の申告が必要です。

相続時精算課税制度のお勧めポイント

・将来資産価値が上昇するもの、高利回りのものがある場合

・相続が発生した時に基礎控除以下であると見越せる場合

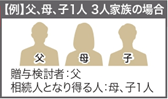

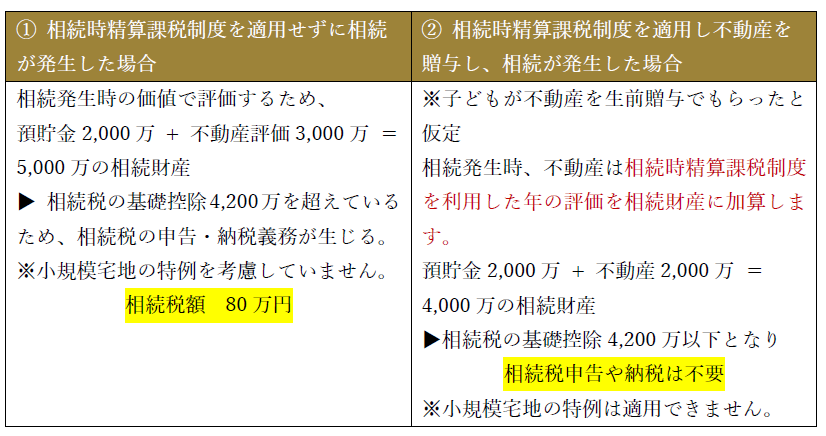

例)父の財産総額:預貯金2,000万、不動産評価2,000万(土地建物含む)

不動産評価2,000万→(10年後)→不動産評価3,000万に値上がりしたと仮定

相続時精算課税制度は、2,500万円までは非課税ですが、相続時に後から課税するという意味を持つ制度です。使い方を誤ると、デメリットになる可能性がある制度のため、生前対策をしっかり行うためには、専門家に相談しながら行っていくことをお勧めいたします。

「贈与は今だけでなく相続の際も関係するんですね。しっかり考えなければいけない問題ですね。」

「どのような方法が贈与・相続を考えたときに有効か、財産状況によっても異なり、プロでも判断が難しいところです。相続について豊富な実績と経験のある当社へまずはご相談いただきたいです。」

財産状況を将来的な観点で見極めないと、デメリットが大きくなる可能性があります。一人で判断するのは困難です。プロの判断を仰ぐのが賢明ですよ。